- 年报 | 2022年中国智能音箱市场总结与展望:终陷低谷,未来在哪里?

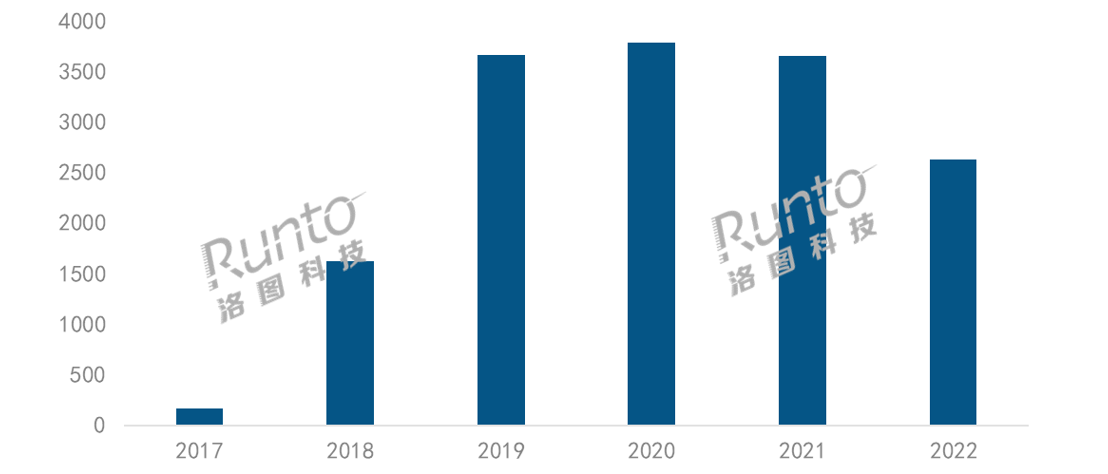

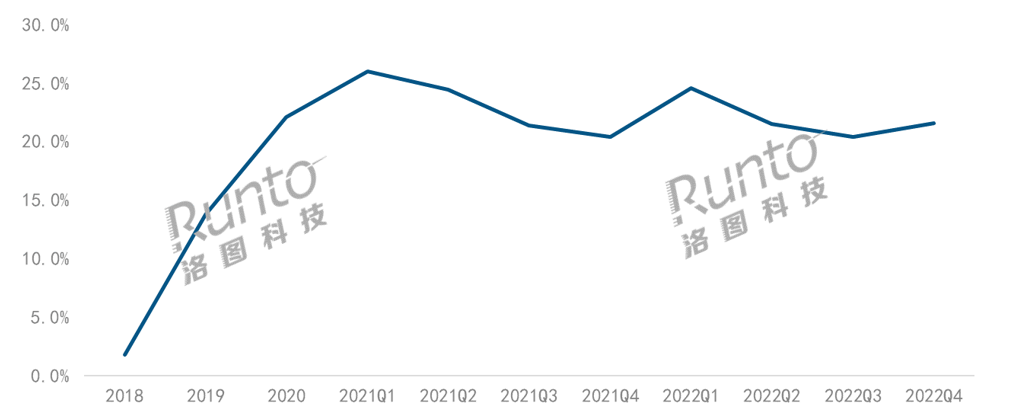

根据RUNTO《中国智能音箱零售市场月度追踪(China Smart Speakers Retail Market Monthly Tracker)》报告,2022年,中国智能音箱市场销量为2631万台,同比下降28%;市场销额为75.3亿元,同比下降25%。

在经历了三年极速狂奔期和两年大疫调整期后,智能音箱已完成初轮用户普及。2022年,在从业者的长期担忧和预判下,终于从“过高期望的峰值”落入了低谷期。

2017-2022年 中国智能音箱市场销量规模变化

数据来源:RUNTO,单位:万台

从行业自身深度剖析衰退原因

拥有一台智能音箱曾经是一件很时髦的事情,但是近年来,趋势正在

0

0